NOVO SALÁRIO MÍNIMO E CÁLCULO DO IMPOSTO RETIDO NA FONTE (IRRF)

- Ascon Assessoria Contábil

- 4 de mai. de 2023

- 2 min de leitura

Nova tabela e novo método de dedução simplificada

INÍCIO MAIO 2023

Em 1º de maio de 2023 foram publicadas as Medidas Provisórias nº 1.171 e 1.172 que altera o salário mínimo nacional de R$ 1.302,00 para R$ 1.320,00 a partir do mês de maio de 2023. Adicionalmente o governo traz a mudança no cálculo do imposto retido na fonte (IR) com a alteração da primeira faixa de isenção e a possibilidade da aplicação do desconto simplificado (dedução mensal fixa) em substituição as deduções legais.

Na prática, tais medidas diminuirão o desconto do IR nos recibos de pagamento, principalmente para os contribuintes com bases salariais inferiores a 5 mil reais mensais.

Resumidamente, a possibilidade da dedução fixa de R$ 528,00 em substituição aos descontos legais (INSS, Dependentes e Pensão Alimentícia) é a aplicação do desconto simplificado que já existe na Declaração de Ajuste Anual Pessoa Física, mas será aplicada mês a mês. Isso significa que, provavelmente, quando o contribuinte entregar sua declaração anual não haverá imposto a restituir ou a pagar, uma vez que já utilizou a dedução simplificada mensalmente.

Importante! Não há garantia do não pagamento de imposto na declaração de ajuste anual, cada contribuinte deverá avaliar seus rendimentos recebidos anualmente, principalmente aqueles que possuem mais de uma fonte de renda, recebimento de aluguéis ou recebimento de pensões previdenciárias.

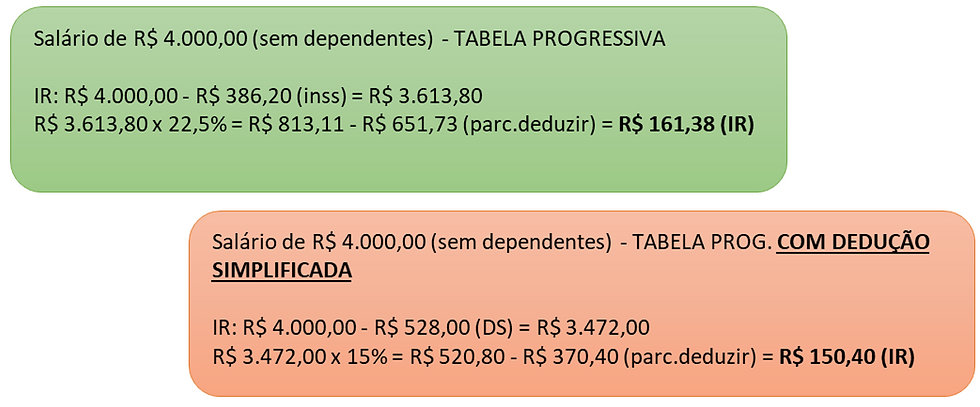

Vamos a um exemplo prático de como será aplicado a dedução simplificada segundo novas regras para os cálculos de IR:

NOTA (1) Observar que no exemplo acima, o salário de um mês poderá variar em relação ao outro mês, com horas extras, falta, dissídio, ou qualquer outro evento, não sendo uniforme o efeito do benefício – entretanto o Sistema de Folha de Pagamento da ASCON sempre fará a opção pelo menor tributo, assim, considerado mais benéfico.

NOTA (2) Importante! Não será aplicado o desconto simplificado para as tributações exclusivas de 13º salário, PLR (Participação nos Lucros e Resultados) e RRA (Rendimento Recebido Acumuladamente.

Diante do exposto, a partir de maio de 2023, nos cálculos trabalhistas será efetuado o desconto mais benéfico ao empregado (menor valor de IR), seja pelas deduções legais ou dedução simplificada de maneira automática. Aquele contribuinte (empregado, sócio, administrador, autônomos) que não desejar a aplicação da dedução simplificada, deverá entrar em contato com a empresa e solicitar expressamente (por escrito) a não aplicação mais benéfica, pois a empresa não tem conhecimento dos recebimentos de outros vínculos, recebimento de aluguéis, pensões privadas/previdenciárias ou outros rendimentos tributáveis.

É muito importante o registro de que optando por uma forma de cálculo ou outra, a Declaração de Ajustes Anuais não sofreu alteração, ocasião em que o Contribuinte ao elaborar sua declaração individual terá eventuais ajustes, se for o caso. Nenhum prejuízo há no novo cálculo. Se surtiu efeito positivo, não haverá outros ajustes (se não houver outros rendimentos), em havendo outros rendimentos, o Contribuinte continuará a apurar os ajustes naquela ocasião.

Qualquer dúvida o Departamento Pessoal da Ascon está à disposição.

Comentários